Puede usar una IRA autodirigida para invertir en Bitcoin y otras criptomonedas. Sin embargo, las opciones están limitadas con un 401 (k). Discutimos sus opciones para invertir en criptomonedas con una cuenta de jubilación. [1] [2] [3]

NOTA : A continuación, he hecho todo lo posible para investigar las opciones de criptografía IRA y 401 (k), sin embargo, no soy un administrador del plan de jubilación, soy un investigador. Por lo tanto, debe verificar con un profesional antes de dar el salto final.

En primer lugar, lo que puede invertir con una IRA o 401 (k) se define no por lo que está permitido, sino por lo que no está permitido.

En general, lo único que no está permitido son los contratos de seguro de vida y los objetos de colección (arte, joyería, etc.).

Mientras tanto, la criptomoneda, siendo una propiedad de inversión para fines fiscales , no está expresamente prohibida como una opción de inversión, y por lo tanto puede considerarse una inversión permitida para cuentas de jubilación.

Si bien lo anterior es cierto, necesita tipos específicos de cuentas para poder invertir debido a otras reglas que terminan prohibiendo la criptomoneda (específicamente, el problema es que la criptografía no se comercializa en intercambios autorizados por el gobierno y, por lo tanto, no cumple con un ERSIA estándar).

Dado lo anterior, sin entrar en detalles, la conclusión aquí es que necesita una IRA autodirigida o un Solo 401 (k) para invertir en criptomonedas a través de una cuenta de jubilación.

El IRA autodirigido es un poco más sencillo, lo que debe hacer es 1. configurar una compañía de responsabilidad limitada (LLC) de IRA para comprar “propiedad de inversión” (en este caso, criptografía), o 2 configurar una IRA de Bitcoin con un custodio como BitcoinIRA.com (y luego, por supuesto, pagarles las tarifas).

El solo 401 (k) uno es un poco más turbio, pero es la misma esencia básica. Si está en una posición en la que no estaría descalificado para invertir en bienes raíces, también conocido como una propiedad de inversión como criptografía (si los documentos de su plan lo permiten), debería poder configurar un Solo 401 (k) que permita crypto (vea inversiones inmobiliarias solo 401 (k) para tener una idea de cómo funcionaría). Mientras tanto, nuevamente, puede configurar un Bitcoin Solo 401 (k) con un custodio como BitcoinIRA.com (y, por supuesto, pagarles tarifas).

Entonces, en todos los casos anteriores, tenemos el mismo problema general, es decir, estamos bailando dentro de las reglas para hacer que la criptografía sea una propiedad de inversión adecuada, y para eso necesitamos un custodio (nuestra LLC o una entidad como BitcoinIRA), y tenemos que pagar tarifas y formularios de archivo, y debemos seguir reglas muy específicas o el IRS se enoja.

Entonces, ¿es factible? SI. ¿Es fácil? NO o simple … no realmente (y cuando lo es, seguro que no es barato).

Una cosa genial es que hay otra opción. Aunque no está invirtiendo directamente en criptografía, puede comprar las acciones criptográficas GBTC y ETCG con cualquier IRA o 401k, siempre que su corredor lo permita (aunque estos pueden negociarse con una prima retorcida y podrían ser eliminados de la lista en algún momento carretera; la cantidad limitada de opciones viene con sus propios inconvenientes).

Por lo tanto, hay varias formas de invertir directa o indirectamente en criptomoneda con una IRA o 401 (k) y algunas formas diferentes de estructurar sus cuentas de jubilación para hacerlo, según el tipo de inversiones que desee hacer … pero, cada método tiene sus pros y sus contras.

Teniendo todo eso en mente, es difícil recomendar completamente cualquiera de estos métodos, con el custodio que está pagando tarifas bastante altas, con una LLC de IRA usted está asumiendo una gran responsabilidad, pagando tarifas de LLC y Siguiendo reglas muy específicas, con GBTC tienes que ser inteligente para evitar pagar la prima.

Por lo tanto, todas estas opciones son de alto nivel a su manera y tienen tarifas y trampas que pueden afectar sus ganancias.

Ok, dicho esto, aquí hay algunas cosas adicionales a considerar antes de invertir:

- Siempre puede pagar la tarifa para retirar dinero antes de la jubilación y luego comprar su propia criptografía . En algunos casos, hacer esto con una pequeña porción de fondos, si tiene un ingreso imponible bajo este año, podría tener sentido. ¿Desea pagarle al Custodio un 15% o quiere ser dueño de su propia criptomoneda sin reglas adicionales y pagar la multa por retiro anticipado del 10%? Ninguna de esas opciones es excelente, pero al menos debería considerar sus opciones.

- La criptomoneda es increíblemente volátil, y eso generalmente no es un atributo de un activo que desea en su cuenta de jubilación como una inversión a largo plazo . La criptomoneda podría ser un activo inteligente para agregar a su jubilación como una inversión a largo plazo en pequeñas cantidades a lo largo del tiempo, pero es una apuesta arriesgada. Cualquier precio dado que pagará hoy podría terminar siendo barato o costoso en retrospectiva. No hay forma de saberlo, porque el mercado aún es muy joven.

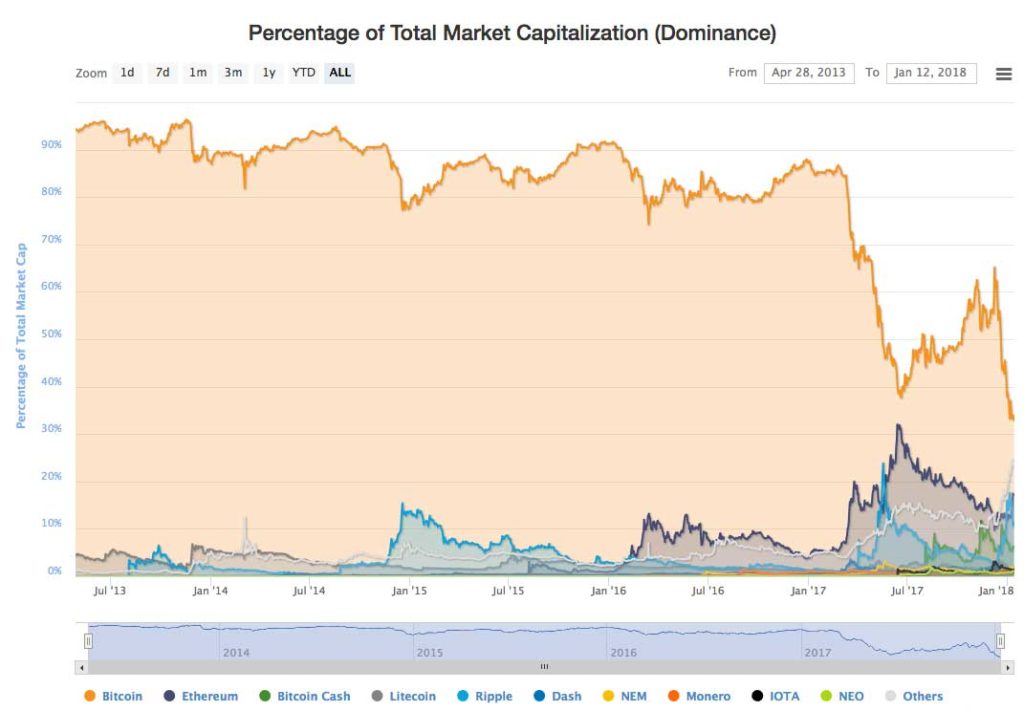

- La criptomoneda más importante para poseer a largo plazo podría cambiar . Hoy, Ethereum y Bitcoin son los objetivos de una cartera, pero eso podría cambiar con el tiempo. Sería más que frustrante construir una posición en uno de estos solo para que la moneda superior del mañana sea otra moneda. Se podría diversificar, pero todas las criptomonedas actuales tienen el mismo problema potencial.

- Si administra activamente su cuenta, solo o con la ayuda del administrador, la criptomoneda comienza a tener más sentido . En otras palabras, si está dispuesto a negociar con criptomonedas y entrar en dólares en el próximo máximo, entonces su inversión en criptomonedas tiene más sentido. Las posibilidades de que veamos precios más altos de lo que vemos hoy en algún momento en los próximos meses o años es probablemente una apuesta más sólida que apostar a que cualquier precio pagado ahora pagará en 5, 10, 30 años a partir de ahora. La moneda digital es algo bastante nuevo, podría ser una moda pasajera (probablemente no lo sea, pero aún no podemos descartarlo). NOTA : Las tarifas y la naturaleza de custodia de algunas de las opciones de la cuenta de jubilación pueden hacer que el comercio de criptomonedas sea casi imposible y, por lo tanto, aquí hay un problema adicional.

- La criptomoneda puede ser costosa rápidamente, trate de evitar la manía y mantenga razonable el porcentaje de sus fondos invertibles totales gastados en criptomoneda . Por lo general, no es un gran movimiento poner todos los huevos en una canasta. La criptomoneda es una canasta. El mercado tiende a moverse a la par, por lo que es probable que la diversificación dentro de la esfera criptográfica haga muy poco para mantenerlo diversificado en términos de riesgo.

- Las compañías que lo ayudan a administrar sus fondos cobrarán tarifas . Nadie hace nada gratis, si tiene una IRA autodirigida centrada solo en la criptomoneda, pagará tarifas por eso. Si tiene un fiduciario para ayudar a invertir en una variedad de activos, al menos solo pagará un conjunto de tarifas por eso.

- Almacenar criptomonedas y mantenerlo a salvo no es la cosa más fácil del mundo, hay espacio para equivocarse y perder todo . No puedes asegurar un Bitcoin. Deberá encontrar una solución de almacenamiento o elegir una entidad que ofrezca una solución de almacenamiento. Si pierde un Bitcoin, desaparece para siempre. Hay algunas cosas a considerar aquí más allá de si la criptomoneda aumentará de valor o no. Las empresas centradas directamente en las cripto IRA pueden ayudar con el almacenamiento, pero nuevamente pagará tarifas (también, si la empresa termina cerrando sus puertas algún día, también hay problemas potenciales allí; ¡todas estas criptomonedas IRA son nuevas!)

NOTA : La criptomoneda como inversión es un poco como la plata y el oro en algunos aspectos. Tanto Silver como Gold generalmente se consideran inversiones sólidas a largo plazo, pero ambas han tenido algunas serias burbujas de precios que las han hecho menos atractivas a largo plazo en ciertos momentos. Hazme un favor y mira los precios del oro en 1980 hasta hoy . ¿Estamos en un 2011-2013 para la criptomoneda? ¿O estamos en 1980? La respuesta a esa pregunta es importante. ¿Estamos en un período en el que el precio está burbujeando más alto de lo que será durante un tiempo, o estamos en una ola que será empequeñecida por una ola más grande en el futuro? No lo sabemos, y eso hace que la criptomoneda sea una inversión difícil de recomendar en el momento (si el precio se estabiliza, y eso podría cambiar). Si elige invertir a largo plazo, considere promediar en el transcurso de los años (en lugar de invertir todo en el momento).